동영상속의 할아버지는 Ed Seykota 라는 트레이더이다. MIT 에서 전기공학과 경영학 학위를 (동시에) 받은 Ed Seykota 는 증권사에서 아르바이트를 하며 당시에 증권사에서 도입한 펀치머신 컴퓨터를 사용해 시스템 트레이딩이라는 영역을 사실상 창조하게 된다. 그의 영향을 받은 수많은 이들이 추세추종 기법을 개발시켜왔다. Ed Seykota 는 약 500만원이 들어있던 투자계정을 12년만에 150억원대로 키워준 것으로도 유명하다. 가히 추세추종과 시스템 트레이딩의 아버지라 불리는 남자인데, 추세추종의 원리를 컨츄리 노래로 승화시켜 제자들과 팬들에게 전하고 있다. 괴짜다.

추세를 쫓는 기법은 기백년 전부터 존재해왔다. 약 백년간 스테디 베스트셀러로 팔리고 있는 Edwin Lefevre 의 ‘어느 주식 투자자의 회상’에 나오는 제시 리버모어의 일대기에서 한 소년이 스캘퍼에서 추세추종의 대가로 성장하는 실화를 접할 수 있는데, 그 이전에도 그 이후에도 트레이더들은 추세추종의 효과에 대해 정확하게 인지하고 있었던 것으로 보인다. (추세추종의 관념적인 반대편에는 결국 가격이 제자리로 들어오는 경향이 있다는 평균회귀에 대한 분석이 있다). 1980년대 경에는 리처드 데니스라는 남자가 나타나 500만원짜리 계좌를 1000억원대로 키워내며 가히 전설이 되었는데, 이후 터틀 트레이딩이라는 실험을 개시하여 일반인으로 구성된 대다수의 제자들을 슈퍼스타로 키워내게 되었다. 훗날 이 제자들이 배운 기법이 아주 간단한 형태의 추세추종이었음이 알려졌다. (제자들이 5년만에 1700억원을 벌었다는 점도 알려졌다). 한국에는 선경래 라는 분이 미래에셋을 다니다 사직하고 2000만원으로 매매를 시작해 금융위기 당시 하락 추세를 모두 취해 계좌를 1.2조원까지 불렸다는 미확인 전설을 남겼다.

일반인의 자산관리에서 이러한 트레이더들의 기법을 무작정 따라하기엔 무리가 많다. 아주 정교한 매매 장치들이 필요하고, 최악의 경우의 수를 정확히 이해하고 있어야 하기 때문이다. 필자도 트레이더 생활을 하며 추세추종 기법을 많이 활용했는데, 일반인들에게도 이렇게까지 다이나믹한 방법론들이 효용이 있을까하는 회의감이 있었다. 경쟁이 치열해지고 거짓 추세가 빈번해져 점차 더 정교하고 유연한 매매가 필요했기 때문이다.

하지만 2006년, 다음 글들에서 소개할 Mebane Faber 라는 금융학자의 “A Quantitative Approach to Tactical Asset Allocation” (전술적 자산배분에 대한 계량적 접근) 이라는 논문 (working paper)이 나오게 된다. 이 글에서 일반인들이 응용 가능한 추세추종의 간단한 방법론이 소개되었고 이는 투자계에 엄청난 반향을 일으키게 된다. 그의 글이 추세매매의 유용성을 설명한 최초의 글은 아니었지만, 정리된 데이터 속에 뚜렷한 현상을 주장하였고 특히 학계에서 본격적으로 논의할 수준의 학술적 체계를 갖추었다. 참고로 이 논문은 논문 다운로드 사이트 SSRN 역사상 최다 다운로드를 기록하고 있다.

(2006년판 논문에서 가장 간단한 이동평균선을 통해 100년간 S&P500 만을 진입과 청산을 반복하는 타이밍 전략과 S&P500 을 단순 보유했을 때의 차이를 간단하게 보여주는 Meb Faber 의 그림. 수익률 뿐만 아니라 안정성에서 단순투자보다 훨씬 좋은 결과가 나온다)

이 기념비적인 논문이 나오기 이전에도 물론 추세 지속의 ‘모멘텀’ 효과는 여러 방식으로 검증되어 왔다. 하지만 수많은 주식들을 토대로 검증하던 예전 방식은 사용한 데이터나 방법론에 많은 영향을 받아서 구체적으로 어떤 방식을 통해 수익으로 연결될 수 있는지가 모호하였는데 비해, Mebane Faber 의 방법은 의심의 여지 없을 만큼 명료한 부분이 있었다. 그렇게 계량적인 전술적 자산배분 혁명이 시작되었다고 생각한다. 특히 2008년 금융위기를 겪으며 약속된 방어력을 완벽하게 입증하면서 전술적 자산배분은 검증의 영역을 넘어서며 회자되기에 이른다.

이후 여러 자산군으로 확장된 Mebane Faber 의 방법론을 정리하면, 글로벌 자산군들을 활용하여 추세추종을 하면 수익률은 그 어느 자산군 하나만 가지고 있던 것보다 월등하며, 안정성 또한 믿을 수 없을만큼 향상된다는 점이다.

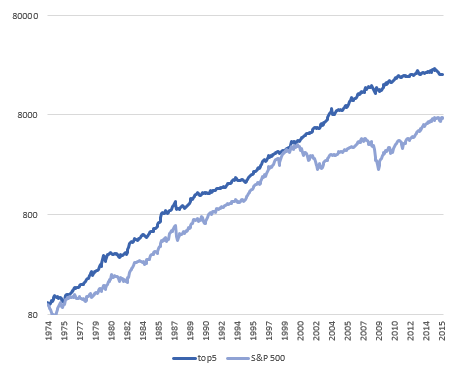

(두물머리에서 재검증한 Meb Faber 의 GTAA 방법론 40년치 결과 – 40년간 S&P500 에 단순 투자하는 것보다 네배 넘게 벌며 동시에 최대 손실은 1/4 수준으로 떨어진다)

이런 방법이 유효한 이유 두가지는, 첫째 추세추종 자체가 영구불멸히 존재하는 현상이라는 점과, 특히 글로벌 자산군을 이용하여 투자할 때 효과가 극대화된다는 점이다. 왜, 그런 점들이 지속되는지를 다음 글에서 곱씹어보겠다.